マンタです。DX/RevOpsコンサルタント、副業ミュージシャン兼個人事業主として次のビジネス、音楽や趣味を探求し、新しい生活様式を模索しています。

このブログでも投資やふるさと納税による税金対策は何度か記事にさせていただきましたが、それでもまだ実施していない人が多いことに結構驚きです。今回はマジでやっておいた方がいい税金対策を3つ、そしてよほどのチャレンジ精神がない限り仮想通貨にはまだ手をつけない方が良いことを整理してお伝えしたいと思います!

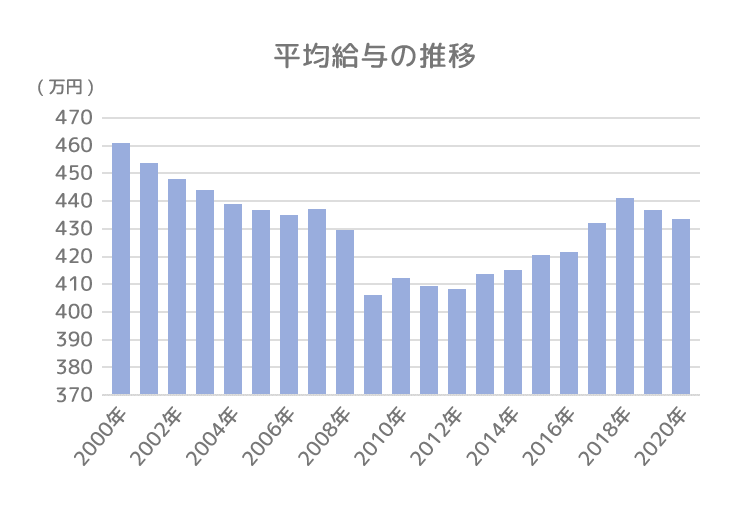

まず会社依存の状態では給料は増えないことを理解しましょう!

厳しいことを言いますが、これが正直な日本の現状です。

というか日本国内だけを市場にしている場合、よほどのことがない限り給料は上がりようがありません。

日本が経済先進国と呼ばれていたのはもう一世代前の話です。ここ20年で個人の給与、日本の会社の業績は著しく低下しています。当たり前ですが国内の市場をメインにしている状態であれば、国内の消費が芳しくなければ当然お金は巡りません。

これが海外とやりとりしている企業であれば話は別です。ですがそんなグローバルに活躍している企業に就職している方はどれほどいらっしゃるでしょうか?

そんなことを言っているマンタも会社勤めです。ただ転職を繰り返し、いろんな企業を経験することで、「もし次転職するぐらいなら会社起業だろう」と思うぐらい知識と経験を得ています。

そして並行して副業もやっています。今は土日ぐらいしか時間が避けていないため、本業との収入差は相当な額になっていますが、いくつかのアクションをしており、それぞれが芽吹きつつあるので最低限そちらだけになっても食い扶持はつなぐことができます。

つまり”いつでも会社を辞めて次の道を自分で切り開く力がある”わけです。そんな状態だからか、今の会社では比較的良い給料をいただいている状態です。この下地があるかないかは今後の給与アップに大きくつながりますので理解しておいてください。会社勤めをしていれば給料が上がるというのはこの先絶対に有り得ません。

しかしそれでも東京で十二分に暮らそうと思うと十分ではありませんし、このレンジになると税金が結構乗ってきます。そこで出てくるのが税金対策というわけです。そのためこのレンジになるまでまずは稼ぐ力をちゃんとつけましょう!税金対策はそれからです!

![]()

税金対策は知っていても行動しなければ意味がない!

これから3つの税金対策をお伝えします。

しかし改めてお伝えすると、これらは決して目新しいものでは有りません。何度も何度も政府や銀行などが告知をしている内容にしかすぎません。

しかしこの情報を次の3段階で分けると、まず②と③の間には、正直絶望的なほどの開きがあります。というか②に属する人たちは前述の「次の道を自分で切り開く」という能力そのものが欠落している人であり、ベースとなる給与アップすら望めない人とほぼ同義です。

①知らない

②知ってるけどやれていない

③やっている

なのでまだ①の状態の人は、この内容を見て少しでも行動してもらえれば今後いろんな道を自分で選択できるようになっていくと思いますので、しっかりと行動に移してもらえると良いと思います!

そして②の状態の人からこのブログがきっかけとなって一歩踏み出してくれる人が現れてくれたら嬉しいです。

税金対策①:iDeco(個人型確定拠出年金)

早速1つ目です。

それはiDeco(個人型確定拠出年金)です。

単純にいうと、国からもらえる(我々世代はほとんどないと言われている)年金とは別に、自分で積立を行い、老後資金を作りましょうという制度です。

それだけであれば「国の年金がもらえるから」とか「足元の生活が厳しいから回せないよ」という声も出るかと思いますが、利点なのはその掛け金の扱いです。

メリットはiDecoの積み立てに当てた掛け金は全額控除対象になるということです!

例えば月1万円×12ヶ月=12万円を年積み立てていたとしたらこの12万円がまるまる控除対象となります。生命保険などは上限が結構少額ですが、iDecoは結構な金額までいけます(社会人の場合は大体年24万まで積立&控除全額がいけます)

年末調整では約掛け金×所得税率分還付されますし、積み立てた金額分所得税なども控除処置されるのでやらない理由が見当たりません。

もちろん「年金」として積立なので、65歳になるまで受け取れませんし、投資対象を間違えれば積立額以下に目減りすることもあるので万能とは言い切れませんが、それを考慮してもあまりある優遇措置が得られるのでやはり「実行する」以外の選択肢が見当たりません!

税金対策②:NISA

続いて2つ目はNISAです。

これも「言葉は知っている」とか「投資なんでしょ?」とか浅くしか理解していない人が多く、実際そのメリットを享受していない人が多いです。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

元本割れなどのリスクは株式なので相応にありますが、大きく崩れにくく堅実に積み上げることができます。

税金対策③:ふるさと納税

最後3つ目はふるさと納税です!

これも先のiDeco、NISAと同じように「言葉は知っている」という人が多いでしょう。ただ先の2つに比べ、アプリなどがあり、とっつきやすいのでやっている人は意外といるかもしれません。

ふるさと納税は住民税に関する控除が受けられます。

本来”税金だけ”を払って終わりになるとろ、ふるさと納税制度を利用することで、その分の金額相当の品物に変えることができ、実質自負担は2千円程度となるという節税対応となる仕組みです。

年収によって控除額の上限がありますが少なくとも3~5万ぐらいは対象になるかと思います。

それだけの金額を「ただ税金を払って終わらせる」か「税金相当の品物をもらうか」であれば圧倒的に後者でしょう。

しかも生鮮食品なども対象となるので、マンタは別記事でまとめましたが魚やお肉などをもらうようにしてうまく食費も浮かせています!(しかも美味しいんですw)

アプリを使って年末調整とまとめてやるのが楽な方法ですが、マンタはあえて今年は納税箇所を増やしたので確定申告をする必要があります。これもどんなものかまとめてみたいと思います!

![]()

ここまでで税金対策としてほぼ全員がやるべき施策を3つご紹介しました。これ以外にも色々ありますが、少なくともこの3つをやらずに他をやるという選択はありません。

その上で少し前から一部界隈で話題とある「仮想通貨」についても触れておきたいと思います。マンタの答えとしては「よほどの余裕と熱意がない限り、まだやるべきではない」が今の回答だと考えています。

番外編:話題の仮想通貨はよほどじゃない限りやらない方が良い!

マンタは仮想通貨として「BYBIT」を利用しています。

口座を開設して約2年が経とうとしています。気になる方がいれば私の友達紹介コードは「NRM2DY」なので使ってみてもらっても大丈夫です!

5万円ほどを入れて色々いじった結果、今9万ほどまで上がっています。短期で見ると結構な上がり幅だとは思いますが、まだまだ不透明なところが多いです。特に気になっているのは以下です。

・新しい仮想通貨が結構な頻度で登場するが本物かどうかわからない

・入金方法は比較的簡単だが、出金がめんどくさい

・NISAのように非課税ではないためあまりかけすぎると多額の税金が発生する

この辺りです。

一時期「億り人」なんて言葉も流行りましたが、億の利益に対して発生する税金は半端ない額です。彼らの内何人がその税金を正しく払うことができたのでしょうか?そういう観点から私は仮想通貨はよほど余裕がない限りはやるべきではないと考えています。

マンタが実行しているのもテストと経験を得るための対応なので、正直5万円以降は積み立てていません。仮想通貨に当てるよりは、iDecoをより満額なるまで積み立てたり、NISAに追加しておいた方がトータルのメリットが大きからです。

ただこれはあくまでマンタ個人の感想なので、「まずはやってみよう!」という強い精神の持ち主がいたらぜひチャレンジしてみるのは悪くないと思います!

![]()

いかがでしたでしょうか?

税金対策で手元のお金をしっかり維持すること、そしてその上で稼ぎを高める!

そのためには知識をインプットすることとそれを元に行動することが大事なんです!

おそらくこの手の情報を発信しているブログはたくさんありますので、そのどれかがきっかけとなり、実際に行動に移してくれる人がいればいいなと思います!

またBlog以外にもYoutubeやTwitterでも情報発信をしていますので、よかったら覗いていただき、フォローいただけると励みになります♪

ブログ再開してみました。

noteとかとうまく併用していければと思います。youtubeとかももっとうまく利用できると面白くできそうかなぁhttps://t.co/6gMgoaFYfM

— しんたろう-Manta- (@chopindepon41) May 29, 2021

本日もご拝読有難うございました♪

引き続きよろしくお願いしマンタ!!!

コメント

Reading your article helped me a lot and I agree with you. But I still have some doubts, can you clarify for me? I’ll keep an eye out for your answers.

Your article helped me a lot, is there any more related content? Thanks!